La vision « plus libérale et moderne » consistant à retarder les retraites, contraindre au travail, restaurer « la valeur travail », est en réalité une vision conservatrice réductrice de la société populaire. Qui devrait au contraire rechercher à apporter toujours plus d’avantages au plus grand nombre. Une retraite plus tôt, avec une économie plus contributive, plus inclusive, une démocratie renforcée, des activités librement consenties plus épanouissantes.

L’espérance de vie va exploser ces prochaines décennies.

Si nous devons adapter les durées de travail et de cotisation, est-ce que cela signifie que dans 30 ans il faudra travailler jusqu’à 100 ans ? Et cotiser 80 ans pour espérer toucher 40 ans de retraite ? Et ce d’autant qu’il est prévu que la démographie atteigne un plateau, puis régresse ensuite, faisant qu’il y aura de moins en moins de cotisants.

Et ce d’autant qu’il est prévu que la démographie atteigne un plateau, puis régresse ensuite, faisant qu’il y aura de moins en moins de cotisants.

Les maladies du travail explosent à partir de 55 ans. En mettant les gens à la retraite à cet âge, nous économiserions, rien que pour la Sécu, plus de 30 milliards d’Euros par an. Sans parler du confort de vie pour les citoyens. Avec l’opportunité de faire enfin leur vie après avoir fait celle d’un autre avec une activité peut-être plus épanouissante.

Ensuite, déjà aujourd’hui, il n’y a plus qu’une petite fraction des seniors qui arrivent à l’âge de la retraite avec un travail, dans de très mauvaises conditions pour plus de 40% d’entre eux (souffrances, épuisement, lassitude). Qui voudrait faire perdurer ça? Il faut être un esclavagiste pour soutenir ça.

Perçue, à tort ou à raison, comme un lien intergénérationnel, les citoyens tiennent à la répartition, ils ne la lâcheront jamais. Quand à la capitalisation, elle est déjà introduite de facto depuis longtemps. Il faut donc exploiter cet existant pour apporter plus et mieux à tous pour le bien de tous.

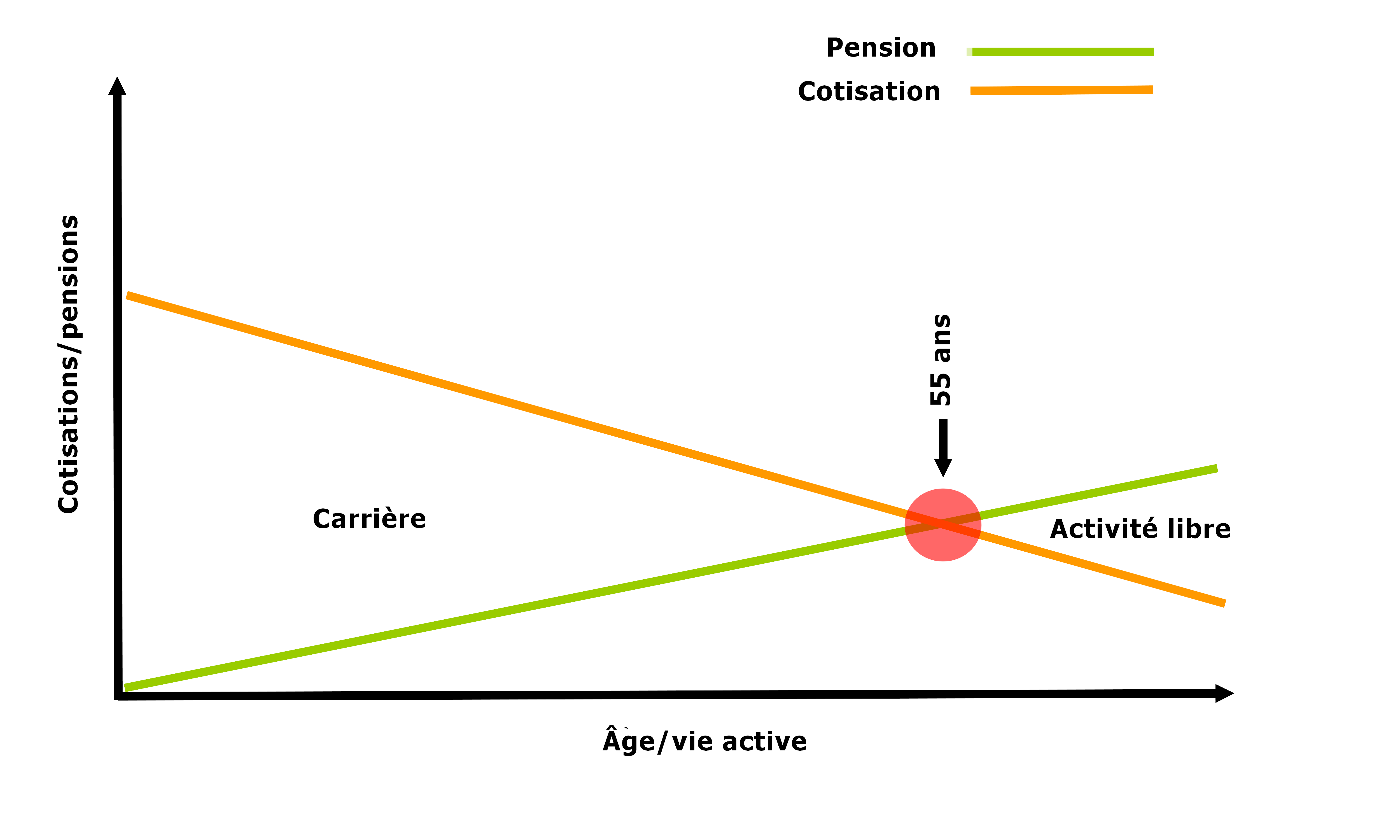

Il faut simplement mettre les retraites à 55 ans, pour tous, en les revalorisant afin de veiller à ce que tous perçoivent un minimum vieillesse acceptable (rappelons que tout ceci se produit dans un contexte systémique où il existe un revenu universel, une nouvelle fiscalité, un environnement contributif, dans une société qui a réalisé la transition sociétale correspondant au 21e siècle). A l’heure où nombre de propositions politiques consistent en un partage du travail par la réduction du temps de travail, d’avancer l’âge de la retraite à 55 ans revient à partager le travail par une réduction hebdomadaire en une seule fois en fin de carrière salariale. Sans les inconvénients d’une semaine de travail plus courte en tant qu’actif tel que proposé aujourd’hui pour ceux qui voudraient travailler plus et que l’on empêche. Ce qui n’interdit pas diverses solutions. Pourquoi 55 ans ? Tout simplement parce que 50 ans c’est trop tôt, c’est là que le salarié est le plus performant et ce serait une charge pour le système de retraite, la durée de cotisation beaucoup trop courte. Et 60 ans c’est trop tard, on est trop vieux pour être entreprenant. A 55 ans on en a encore sous le pied, on en veut, c’est encore l’âge pour refaire sa vie pour soi après avoir fait celle de quelqu’un d’autre. A 60 ans on envisage la vieillesse, la dynamique est moins présente. Alors, bien sûr, une retraite à 55 ans fait que nous percevons bien plus longtemps une pension. Mais il ne faut pas perdre de vue que dans ce système la pension est plus faible qu’aujourd’hui, même à son taux plein, parce que tout ceci se produit dans l’environnement contributif que porte Courant Constructif et donc qu’elle est complétée du revenu universel et du revenu de base par l’impôt négatif s’il y a lieu. Ce qui fait qu’en réalité ce système de retraite coûte moins cher que l’actuel, rapporte beaucoup plus et offre un meilleur niveau de vie.

En mettant les retraites à 55 ans, revalorisées, pour tous :

-

- Nous supprimons tout simplement le chômage des jeunes de moins de 25 ans. Qui deviennent des cotisants au lieu de coûtants via des mesures perpétuelles d’insertion (emplois aidés, chômage, prime d’activité pour compenser des salaires de misère, chèque énergie pour compenser la baisse de niveau de vie, aide au premier emploi, formations débiles, etc…)

- Nous réduisons drastiquement les maladies du travail issues de l’épuisement (arthrose, ce qui implique les maux des genoux, du dos, etc… mais aussi maladies cardiaques ou pulmonaires dans les environnements poussiéreux, rhumatismes, risques aggravés de maladies chroniques par la prolongation à l’exposition à l’environnement nocif et des tas d’autres choses toute aussi joyeuses les unes que les autres). Ce qui induit des économies gigantesques sur la Sécurité sociale (plus de 30 milliards).

- Nous économisons les coûts du chômage des seniors, de l’argent qui peut être utilisé à d’autres fins (comme le financement de la retraite, par exemple et pour dire n’importe quoi).

- Nous réduisons la voilure de Pôle-Emploi, débarrassés d’une bonne part des seniors et des jeunes de moins de 25 ans qui représentent plus de 40% de la charge de travail. De l’argent qui peut être réattribué à autre chose, comme le financement des retraites par exemple.

- Nous nous retrouvons avec une foule de retraités dynamiques, dans la fleur de l’âge. Parfaitement alertes, à même de se montrer entreprenants. Agissant en créant des entreprises pour se mettre à leur compte pour occuper leur retraite ou pour l’accompagnement des jeunes dans les entreprises via les contrats de génération ou encore comme bénévoles associatifs. Ces gens vont s’occuper des enfants des actifs, nécessitant moins de coûteuses crèches. Ils vont agir dans les associations du secteur social, réduisant les coûts d’accompagnement pour l’Etat (en 2012, les associations ont perçu 37 milliards d’Euros de subventions et les services qu’elles ont rendu en échange auraient coûté plus de 70 milliards à l’Etat s’il avait dû les rendre lui-même, sans même prendre en compte que l’association, c’est libéral et démocratique, contrairement à l’emprise de l’Etat).

- Les retraités, surtout jeunes et en bonne santé, sont d’excellents consommateurs, avisés. Ils ne cherchent pas à épargner mais dépensent volontiers pour leurs loisirs, pour s’éclater après une vie de travail et pour les jeunes, avec qui ils adorent collaborer (voir les milieux du sport ou le culturel). En 2012 ils représentaient encore 80% du marché de l’automobile neuve et de l’immobilier et 70% des revenus des plus hauts déciles de la classe moyenne. Donc une redynamisation de l’activité économique avec une hausse des rentrées fiscales.

- Nous supprimons purement et simplement cette épouvantable énième usine à gaz qu’est le compte pénibilité, une charge incommensurable et insurmontable pour les entreprises. D’autant qu’il est absurde, parce que tout travail est pénible. Si pour le maçon, la pénibilité est visible, l’employé du bureau à les cervicales en compote à 50 ans et pour la caissière de supermarché, c’est les lombaires. J’ai eu vu des pieds déformés par 40 ans de carrière à l’usine à simplement presser une pédale. Bien sûr que le travail c’est pénible, tous les travaux le sont.

Une progression vers la retraite graduelle

La mise en application nécessite une approche progressive et équitable. Donner la pleine pension dès 55 ans contraindrait à la minorer quelque peu pour la financer malgré les mesures citées plus haut. Et ce serait inéquitable envers ceux qui ont décidé de continuer d’être économiquement actifs. Une retraite progressive par rapport à l’âge invaliderait le concept, en contraignant les jeunes retraités à l’activité pour survivre. D’autre part des questions se posent : faut-il continuer de cotiser après la retraite ? Auquel cas, si ces cotisations ne bénéficient pas aux cotisants, c’est évidemment injuste, et inéquitable, puisque ceux qui ont réduit leur activité économique ne contribueraient plus ou moins. La retraite doit-elle être obligatoire ? Combien de patrons se sont retrouvés contraints de mettre en retraite un salarié qui aurait aimé continué à travailler dans l’entreprise, des piliers présents depuis si longtemps qu’ils sont des éléments cruciaux du fonctionnement. Toute contrainte est injuste, on lui préférera toujours l’incitation par l’acquisition d’avantages en conséquence d’un sacrifice.

La solution se trouve. dans deux mesures d’application simple :

-

- Tout d’abord, la retraite devient facultative. Elle est accessible à tous dès 55 ans, pleine et entière sans condition, mais elle n’est pas obligatoire, on peut continuer à travailler dans l’entreprise si on le souhaite et donc de cotiser sur son salaire. Pour inciter au départ, c’est l’environnement contributif qui devra être suffisamment attractif pour représenter une véritable opportunité et ainsi contrebalancer l’envie de continuer.

- Ensuite le taux de conversion est dégressif tout au long de la vie. Plus on est jeune et plus notre cotisation donne droit à des points de retraite. Et plus on prend de l’âge et moins notre cotisation nous donne droit à des points de retraite. Ainsi, si on cotise encore après la retraite, ça nous accorde toujours des droits, mais de moins en moins. Il est important que la baisse du taux de conversion soit constante de façon à rendre le calcul actuariel précis.

En agissant ainsi, celui qui prend sa retraite à 55 ans percevra sa pleine pension. Mais qui se complètera encore un peu avec ses cotisations s’il conserve une activité économique, même si c’est de moins en moins. Mais le point le plus crucial est que l’on évite l’effet de seuil de la retraite qui a ruiné tant de seniors avec le système actuel. Aujourd’hui, toute votre vie vous avez bien travaillé, vous aviez un bon salaire. Puis à 10 ans de la retraite vous vous retrouvez au chômage, votre salaire baisse, vous vivez de plus en plus d’allocations, finalement vous parvenez à la retraite… qui a perdu une grosse part de ce à quoi vous auriez dû pouvoir prétendre en fonction de votre belle carrière, pondérée d’une mauvaise fin indépendante de votre volonté. Avec le système proposé ici, le taux de conversion étant plus fort au plus haut de votre carrière et plus faible sur sa fin, votre pension sera toujours pondérée, mais avec une incidence moindre, donc la pension est moins grevée. De surcroît vous pourrez toujours la corriger un peu en conservant de l’activité économique en bénéficiant de l’environnement contributif mis en place ou en conservant votre emploi. Contrairement à aujourd’hui où des masses de gens cotisent… à vide ! Combien de fois ai-je entendu : « je travaille depuis l’âge de 14 ans, j’ai mes semestres depuis X, ce que je cotise là ne m’apporte plus rien », ce qui est clairement anormal.

Une série de possibilités pour une sortie progressive du monde du travail en basculant vers l’activité de plus en plus contributive sans perdre d’argent, comme c’est le cas aujourd’hui où il est possible de perdre jusqu’à la moitié de sa pension du seul fait de s’être retrouvé le bec dans l’eau dans ses dernières années d’actif. Faisant que certains devront travailler toute leur vie et s’ils ne peuvent plus se retrouveront dans la misère.

J’ai 60 ans et on ne donne pas ma retraite tout simplement que l’on vient de me dire qu on prend plus les années de formation si on veut partir avant 62 ans. carrière commence à 17 ans. Gouvernement de guignol, il nous avait promis la retraite resterait à 60 ans, il l’a fait en changeant les droits.